|

|

|

|

Сотовый тормоз

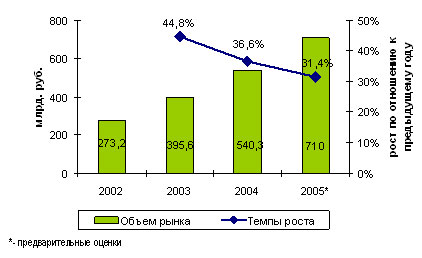

Так и не став по мировым стандартам зрелым, российский телеком в 2005 году продолжил замедлять темпы своего роста. Главной «виновницей» стагнации оказалась сотовая связь, которая не смогла предотвратить негативный тренд снижения ARPU. По предварительным итогам 2005 года доходы в российской телекоммуникационной отрасли выросли на 31 %, между тем как год назад этот показатель составлял 37 %, а еще годом ранее — 45 %. Это означает, что темпы роста отечественного рынка телекоммуникаций замедляются, хотя и остаются высокими по сравнению с другими секторами российской экономики. Российский рынок связи в

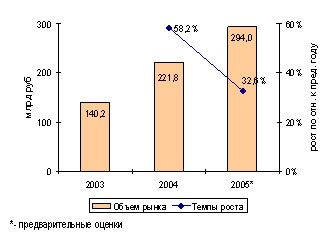

Источники: Мининформсвязи РФ, CNews Analytics, 2005 «Виноватыми» в этой стагнации, в частности, оказались сотовые операторы, на долю которых приходится более 40 % доходов на рынке. В 2005 году их совокупная выручка, которая прежде росла наиболее стремительно и тянула за собой всю отрасль, увеличилась примерно так же, как и среднеотраслевые показатели. Рост в сегменте подвижной электросвязи, которая практически полностью представлена сотовой связью, по предварительным оценкам составил чуть более 30 %, что почти в два раза меньше, чем годом ранее. Рынок подвижной электросвязи в России в

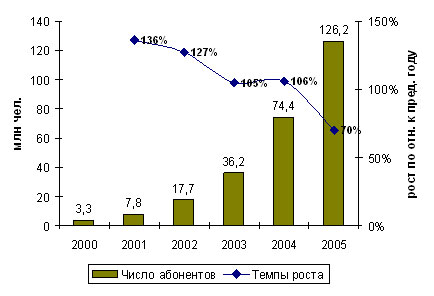

Источники: Мининформсвязи РФ, CNews Analytics, 2005 Означает ли это, что рынок стал более зрелым? Отнюдь. Несмотря на огромные цифры числа пользователей сотовой связи в России (данная статистика учитывает лишь число активных Число пользователей сотовой связи в России в

Источник: iKS Consulting, CNews Analytics, 2005 Динамика прироста сотовых абонентов и доходов операторов указывает на первые признаки насыщения. Впервые за всю историю российской мобильной связи в 2005 году не произошло удвоения абонентской базы, что, однако не помешало России попасть в тройку

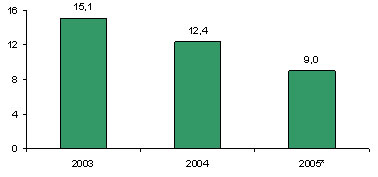

Источник: Informa Telecoms & Media, 2005 Значительной проблемой этого рынка стали «некачественные» абоненты, имеющие по нескольку Напомним, что еще год назад эксперты оценивали нижний порог ARPU, за которым предоставление услуг сотовой связи становится невыгодным, в Динамика среднего ежемесячного дохода с одного пользователя (ARPU) сотовой связи в России ($), · — по итогам 9 мес. 2005 г.

Источник: За первые 9 месяцев 2005 года дополнительные услуги лишь усилили падение общего показателя ARPU, в то время как в европейских странах операторы сумели с их помощью не только стабилизировать, но и повысить уровень дохода с одного пользователя. По темпам роста доходов в одного пользователя — 34,1 % со знаком «минус» — Россия попала в тройку. На этот раз в число Страны с самым низким ростом ARPU *

* по данным за 3 квартал 2005 г Источник: Merrill Lynch, 2005 В J`son & Partners ожидают и дальнейшего снижения ARPU, связывая это с большим количеством неиспользуемых и мало используемых В целом же согласно прогнозам J&P, к концу 2006 г. общий объем абонентской базы российских операторов достигнет 155 млн абонентов, годовой прирост составит 24 %, а проникновение существенно превысит 100 %. В ИК «Атон» прогнозируют прирост абонентской базы в 13 % (143 млн человек) вместо 69 % в минувшем году. Виталий Солонин / CNewsAnalytics |