Обзор

Рынок ИТ: итоги 2008Обзор подготовлен

При поддержке

ИТ-рынку будет хуже, чем во времена краха дот-комов

В 2009 г. объем ИТ-затрат в мире сократится сильнее, чем во времена краха дот-комов, прогнозируют аналитики Gartner. Восстановление глобального рынка ИТ начнется лишь в 2010 г. и будет медленным и постепенным.

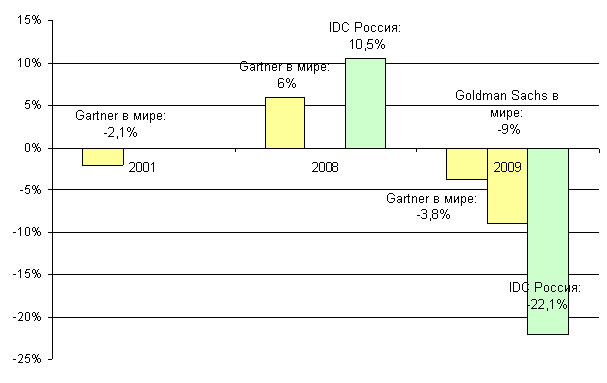

По оценкам Gartner, объем ИТ-затрат в мире по итогам 2009 г. достигнет 3,2 трлн долл., что на 3,8% ниже уровня 2008 г., когда этот показатель составил примерно 3,4 трлн долл. Аналитики объясняют это сокращением ИТ-бюджетов на фоне глобального экономического кризиса.

По словам Ричарда Гордона (Richard Gordon), вице-президента по исследованиям Gartner, бизнес пересматривает и упорядочивает ИТ-бюджеты, а частные пользователи сокращают дискреционные расходы (превышающие жизненно необходимые – прим. CNews). "Скорость и серьезность реакции корпоративного и потребительского сектора на сложившиеся экономические обстоятельства в результате выльются в замедление темпов роста ИТ-рынка в 2009 г., - говорит он. – Снижение темпов роста будет более высоким, чем в 2001 г. при крахе дот-комов, когда ИТ-затраты сократились на 2,1%".

По словам экспертов Gartner, помощь, которую государство сейчас оказывает ИТ, сыграет важную роль в долгосрочной перспективе, но не сможет отразиться на краткосрочных прогнозах. Пока не стабилизируются мировые финансовые рынки, рост мирового ВВП, включая ИТ-затраты, вряд ли укрепится, считают в Gartner. В результате снижения ИТ-затрат замедлится проникновение ИТ на новые рынки, удлинятся циклы замены "железа" и ПО. Первое существенно отразится на темпах роста ИТ-рынков развивающихся стран, а второе сильнее затронет развитые рынки.

"ИТ-вендорам нужно готовиться к тому, что ИТ-расходы на корпоративном и потребительском рынках будут сокращаться на протяжении 2009 г., а в 2010 г. предстоит медленное, длительное восстановление, - прогнозирует Гордон. – В то же время, стоит не забывать о возможностях по сокращению затрат с помощью ИТ, а также о соблюдении новых требований законодательства". По его словам, стоит также позаботиться о том, чтобы не упустить преимущества, которые могут дать государственные программы поддержки ИТ-отрасли.

Затраты на ИТ в мире (млрд долл.)

| Затраты 2008 г. | Рост в 2008 г. (%) | Затраты 2009 г. | Рост в 2009 г. (%) | |

| Аппаратное обеспечение | 381 | 2,8 | 324,3 | -14,9 |

| ПО | 221,9 | 10,3 | 222,6 | 0,3 |

| ИТ-услуги | 809,5 | 7,6 | 796,1 | -1,7 |

| Телеком | 1948 | 5,6 | 1891,2 | -2,9 |

| Вся ИТ-отрасль | 3360,3 | 6,1 | 3234 | -3,8 |

Источник: Gartner (март 2009 г.)

Сделанный Gartner прогноз сокращения ИТ-затрат – не самый пессимистичный. Так, исследователи Goldman Sachs ожидают, что с учетом динамики ключевых экономических показателей, а также устойчивого стремления бизнеса к сокращению расходов, мировые ИТ-бюджеты в 2009 г. снизятся на 9%. В ноябре 2008 г. аналитики этого агентства полагали, что падение составит 4%. По словам аналитика Goldman Sachs Сара Фрайар (Sarah Friar), прогноз сделан с учетом показателя ВВП, общего уровня капитальных затрат, корпоративных доходов, а также данных, полученных в ходе опроса ИТ-директоров. В развитых странах, по скорректированному прогнозу, снижение составит до 12%, тогда как в развивающихся странах данный показатель не превысит 3%.

Опрос ИТ-директоров показал, что главным приоритетом для ИТ-директоров сегодня является снижение расходов. Так, 80% респондентов заявили, что данный пункт занимает первое место в их списке приоритетов, отметили в Goldman Sachs. В середине прошлого года таковых было вдвое меньше — 40%. В то же время, приоритет таких традиционно актуальных направлений, как планирование ресурсов предприятия и SaaS ("ПО как услуга") существенно снизился, заявила Фрайар. В отчете Goldman Sachs также приведен ряд ключевых индикаторов высокотехнологичной отрасли. Мировой индекс ИТ-затрат, включающий такие факторы, как расходы на заработную плату, услуги, амортизацию и другие, снизился с 31 до 29,5 пунктов. В отношении 2010 г. прогноз Goldman Sachs также менее оптимистичен, чем у Gartner: ИТ-затраты в следующем году, по их мнению, снизятся на 1%.

Прогнозы спада на рынке ИТ в мире и в России в 2009 г. по сравнению с 2001 г.

Источники: CNews Analytics, Gartner, IDC, Goldman Sachs, 2001-2009

Что касается российского ИТ-рынка, то здесь, по словам руководителя исследований IDC в области программного обеспечения в России и СНГ Елены Семеновской, темпы роста в 2008 г. понизились до 10,5%, а на 2009 г. придется ярко выраженный спад. По оценкам IDC, он составит 22,1%. В различных сегментах спад будет колебаться от 20 до 30%. Меньше всего инвестиций будет направлено в сегмент программного обеспечения, который сократится на 30,8%. Затраты на оборудование снизятся на 18,4%, а рынок ИТ-услуг сократится на 28,4%. Компании крупного бизнеса, по прогнозам IDC, планируют сокращение бюджета на ИТ от 25% до 30%.

У софта больше шансов на рост

Аналитики Gartner пересмотрели свои прогнозы по всем ключевым сегментам ИТ-рынка – аппаратному и программному обеспечению, ИТ-услугам и телекоммуникациям. Положительная динамика, как ожидается, по итогам этого года сохранится только в сегменте ПО. Аналитики отмечают, что у рынка корпоративного софта есть все предпосылки для того, чтобы пережить текущий экономический кризис лучше, чем в 2001 и 2002 гг. Ситуация здесь сейчас совсем иная - с точки зрения его зрелости, масштабов распространения и доверия к ИТ, а также проникновения ИТ на вертикальные рынки.

По прогнозам Gartner, в 2009 г. мировой рынок корпоративного ПО может вырасти на 0,3% и достигнет в денежном выражении $222,6 млрд. В 2008 г. аналогичный показатель составлял $221,9 млрд.

"Четвертый квартал 2008 г. стал поворотным моментом на пути к непростой ситуации с продажами, которая может указывать на несколько тяжелых кварталов для рынка корпоративного программного обеспечения, - говорит Том Эйд (Tom Eid), вице-президент по исследованиям Gartner. – Сейчас мы ожидаем медленного восстановления экономики: это означает, что рост расходов на ПО начнется не раньше, чем в первой половине 2010 г.".

Несмотря на экономический спад и неясные прогнозы на будущее, в Garner полагают, что наибольшие шансы продолжить рост сохраняют разработчиков ПО с разумно сбалансированными денежными потоками от каналов сбыта, продажи новых лицензий и поддержки ПО, а также с гибким подходом к оказанию услуг (включая предоставление ПО как услуги - SaaS, использование ПО с открытым исходным кодом и аутсорсинга). Более крупные вендоры менее уязвимы благодаря равномерному присутствию в разных регионах мира, а также существенной выручки от поддержки уже проданного ПО. Это позволяет им предлагать услуги и ПО в виде пакетов, а также снижать цены по сравнению с конкурентами, что повышает их шансы отвоевать большую долю в бюджетах, выделенных на ПО

В 2009 году, как ожидается, большинство сегментов мирового рынка корпоративного ПО будут расти, пусть и невысокими темпами. Тем не менее, некоторые крупнейшие сегменты - операционных систем, офисных пакетов, межплатформенного программного обеспечения, систем хранения и создания цифрового контента – сократятся по сравнению с 2008 г. В то же время, в лидерах роста будут программно-аппаратные комплексы, иерархически управляемые системы хранения и ПО для архивирования, веб-конференций, а также управления безопасностью и мероприятиями.

"Снижение затрат на ПО в той или иной степени затронуло в 4-м квартале 2008 г. все регионы мира, и продолжит сказываться на ИТ-бюджетах в течение 2009 г., - отмечает Фабрицио Бискотти (Fabrizio Biscotti), директор по исследованиям в Gartner. – Наиболее развитые страны почувствовали это сильнее всего, но и на развивающихся рынках темпы роста ниже, чем ранее прогнозировалось, особенно в Восточной Европе". Перспективы рынка корпоративного ПО здесь значительно ухудшились, отмечают аналитики.

Очень важным станет партнерство между разработчиками: оно поможет вендорам расширить свою географию, а также повысить присутствие на вертикальных рынках. Кроме того, по мнению Эйда, разработчикам следует учитывать, что хоть все регионы и вертикальные рынки страдают от кризиса, на некоторых из них возможностей для роста все же больше, чем на других.

Напомним, что в предыдущем прогнозе Gartner, сделанном в 4-м квартале 2008 года, рост рынка ПО в 2009 г. оценивался в 6,6%, но по мере ухудшения ситуации эта оценка была пересмотрена до 0,3%. Эксперты также не исключают, что в случае дальнейшего ухудшения экономического климата по итогам 2009 г. рынок корпоративного ПО может потерять еще 1-2% и в итоге продемонстрировать спад по сравнению с 2008 г.

От капитальных к операционным издержкам

По прогнозам Gartner, предпочтения корпоративных и частных пользователей продолжат смещаться в сторону более дешевых продуктов. Срок использования уже купленных устройств и программных продуктов продлится; будут также продлеваться текущие контракты и договоры покупок, а заключение новых будут откладывать до лучших времен.

"В целом мы ожидаем рост интереса к технологиям, которые могут помочь оптимизировать затраты, - говорит Бискотти. – Компании ищут способы перевести издержки из капитальных в операционные. В этом смысле выиграют альтернативные модели приобретения и доставки ПО. Соответственно, в выигрыше окажутся вендоры, предлагающие ПО как услугу (SaaS), управление ИТ-активами, средства виртуализации и возможности использования свободного ПО".

В любом случае, информационные технологии лежат сегодня в основе функционирования большинства компаний. Поэтому, по мнению аналитиков Gartner, сейчас очень важно продолжать осуществлять уже начатые крупные ИТ-внедрения, как для поддержки дальнейшей деятельности, так и для продления жизненного цикла ИТ.

Надя Генина, Мария Попова / CNews Analytics

Алексей Ананьин:

Кризис повышает «температуру спроса» на классические средства повышения эффективности управления

На вопросы CNews ответил президент IBS Алексей Ананьин.

CNews: По вашему мнению, каким образом финансовый кризис повлиял на уровень и качество спроса на ИТ решения и ИТ услуги? Насколько серьезны эти изменения?

Алексей Ананьин: Более или менее заметные изменения стали происходить уже с начала 2009 года. Конец 2008 года – это, в основном, «хвост» докризисного периода, завершение проектов, начатых в докризисные времена. Поэтому принципиального изменения спроса в этот период не произошло, но тенденции наметились. Уже сейчас очевидно, что в большей мере востребованы либо микро-проекты, связанные с решением каких-либо локальных задач (например, разработка платежного календаря или сокращение ИТ-издержек путем перевода части ИТ-функций на аутсорсинг и др.),либо макро-проекты по созданию сложных комплексных систем, которые реализуют крупные холдинги и госкорпорации в рамках своих стратегических программ по повышению эффективности. Безусловно, такие программы сохранились и в госсекторе.