Мнение

Немецкие компании предпочитают поставщиков из Восточной Европы

Немецкие компании предпочитают поставщиков из Восточной ЕвропыХайнц-Пауль Бонн, вице-президент Bitkom:

Существуют две общие тенденции, которые определяют развитие немецкого ИТ- рынка: мобильность и облака. Тема мобильности выражается в виде высокого спроса на смартфоны, планшетные ПК и мобильные услуги передачи данных. Развитие облачных технологий связано с рынком ПО и ИТ-услуг, а также оказывает влияние на инвестиции предприятий в новое ИТ-оборудования.

читать далееМнение

Налаживание связей с немецкими ИКТ-сообществом - ключ для успеха российского бизнеса

Налаживание связей с немецкими ИКТ-сообществом - ключ для успеха российского бизнесаМихаэль Пфайффер, исполнительный директор организации GTAI (Germany Trade & Invest):

Немецкий рынок ИКТ - четвертый по величине в мире и крупнейший в Европе. Германия - прекрасное место, чтобы начать свой бизнес за границей для тех российский компаний, которые планируют экспансию на международный рынок. Германия находится практически у границ России, это идеальное место для доступа на общеевропейскую арену.

читать далееОбзор

Рынок ИТ: итоги 2011Обзор подготовлен

Немецкий ИКТ-рынок: быстрый подъем после кризиса

Германия – крупнейший в Европе экспортер ИКТ-товаров и услуг. Существенная особенность национальной ИКТ-индустрии – наличие нескольких крупных и сверхэффективных компаний, с одной стороны, и десятков тысяч малых предприятий – с другой. Традиционно сильные отрасли немецкого ИКТ-рынка – программное обеспечение и встраиваемые системы. В географическом отношении ИКТ-активность сосредоточена пока на юге страны.

Германия – один из общемировых лидеров в области использования новых технологий, хотя практически ни по одному параметру не занимает лидирующих позиций, уступая как общепризнанным лидерам – США и Южной Корее, так и небольшим государствам Северной Европы. В то же время, Германии есть, чем похвастаться. По данным BITKOM, в начале 2012 г. 78% немецких домохозяйств было подключено к интернету – это в четыре раза больше, чем в 2004 г. В то же время, Германия один из лидеров в Европе по доступности широкополосного доступа населению: сегодня интернет-подключение со скоростью 1 Мбит/с и выше доступно 99%. Однако немцы не планируют на этом останавливаться, и ожидается, что к 2014 г. 75% немецких домохозяйств будут иметь доступ к интернету со скоростью не менее 50 Мбит/с. Охват услугами мобильной связи в Германии в 2011 г. превысил 135%, т.е. на одного немца в среднем приходится чуть более 1,35 подключений к услугам мобильной связи.

По данным GTAI за 2010 г., доля Германии по объему выручки в ИКТ-сегменте на общеевропейском рынке составляет 20%. При этом доля немецкого ИКТ-сегмента на глобальном рынке составляет 5,5% (четвертое место в мире).

По оценкам EITO, объем немецкой ИКТ-отрасли (с учетом потребительской электроники) в 2011 г. составил 140 млрд евро. Из них 127,8 млрд евро приходится на ИКТ, 12,3 млрд евро – на потребительскую электронику. В свою очередь, в пределах ИКТ-составляющей 62,1 млрд евро приходится на информационные технологии (оборудование, ПО и услуги) и 65,7 млрд евро – на телекоммуникации (оборудование и услуги операторов).

Объем, структура и динамика немецкого рынка ИКТ (млрд евро)*

| 2008 | 2009 | 2010 | 2011 | 2012 | |

| ИКТ + потреб. электроника | 142,0 | 137,5 | 140,3 | 140,1 | 142,6 |

| Потреб. электроника | 13,1 | 12,9 | 13,0 | 12,3 | 12,1 |

| ИКТ | 128,9 | 124,6 | 127,3 | 127,8 | 130,5 |

| ИТ | 62,9 | 58,9 | 61,2 | 62,1 | 64,5 |

| ИТ-оборудование | 13,8 | 12,2 | 12,7 | 11,7 | 12,0 |

| ПО | 14,8 | 14,3 | 15,4 | 16,2 | 17,0 |

| ИТ-услуги | 34,4 | 32,5 | 33,0 | 34,2 | 35,5 |

| Телеком | 66,0 | 65,6 | 66,1 | 65,7 | 66,0 |

| Телеком-оборудование | 10,6 | 11,8 | 12,4 | 12,6 | 13,2 |

| Услуги операторов | 55,3 | 53,9 | 53,7 | 53,1 | 52,8 |

* Данные за 2011 и 2012 г. - предварительные

Источник: EITO, 2011

В то же время далеко не по каждой статье ИТ-затрат Германия является общеевропейским лидером. Так, в области ИТ-аутсорсинга Германия уступает Великобритании ($19,3 млрд против $29 млрд), а в области телеком-оборудования – Испании ($19,3 млрд против $16,1 млрд).

Достижения ИКТ в области занятости

В ИКТ-сегменте Германии трудоустроено около 850 тыс. человек и действует около 75 тыс. компаний. При этом еще порядка 650 тыс. ИКТ-специалистов работает в других отраслях - таких, как автопром, финансовый сектор и др. Примечательно, что в кризисный период 2008-2009 гг. количество ИКТ-компаний в Германии не только не сократилось, но даже увеличилось. При этом особенностью немецкой ИКТ-индустрии является высокий удельный вес крупных компаний (SAP, Software AG в сфере ПО; Siemens, Bosch, Infineon в сфере аппаратного обеспечения) с одной стороны – и явное количественное преобладание малых бизнесов (99%) с другой. По немецким меркам, малыми считаются компании с оборотом менее 100 млн евро.

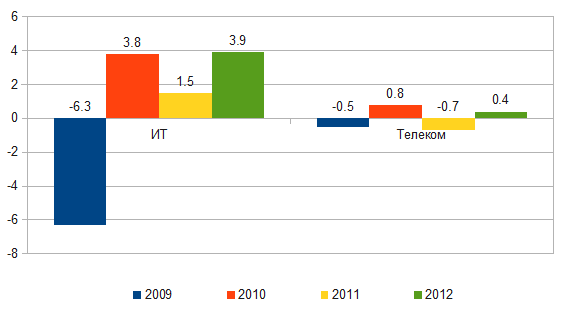

Динамика роста ИТ и телеком-отраслей немецкого рынка в 2009-2012 гг.*

* Данные за 2011 и 2012 гг. носят предварительный характер

Источник: EITO, 2011

Наиболее значимый по числу трудоустроенных сотрудников сегмент немецкой ИКТ-отрасли – программное обеспечение; здесь занято около половины специалистов. Следующим идет телеком – здесь работает около 30% ИКТ-профессионалов.

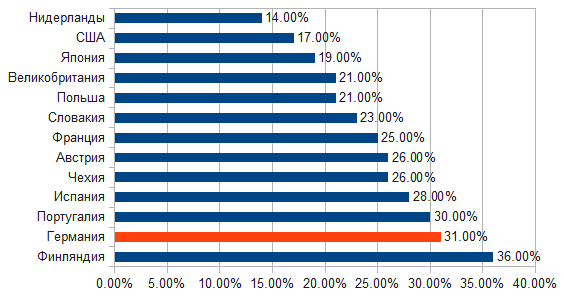

Доля студентов, обучающихся по программам в областях математики, естественных, инженерных наук и ИТ

Источник: Eurostat 2010, GTAI 2011

Сегмент встраиваемых систем обеспечивает работой около 300 тыс. человек, при этом непосредственно встраиваемыми системами занимается 40 тыс. человек, а еще 250 тыс. трудоустроены в компаниях, использующих встраиваемые системы в своем оборудовании. Пользователи встраиваемых систем – ИКТ, электроника, безопасность, медицинские системы. Автомобильная индустрия и «умные» устройства – направления роста в будущем.

Географический перекос

В географическом распределении предприятий ИКТ-сектора Германии явно выделяются южные регионы - в особенности Бавария, на которую приходится 20-25% общенациональной выручки по этому сегменту. В Мюнхене в ИКТ-области занято 9% трудоспособного населения, в то время как в среднем по стране этот показатель составляет лишь 5,2%. Другие значимые ИКТ-центры – Карлсруэ, Гейдельберг, Дармштадт, Нюрнберг, Эрланген. Штаб-квартира крупнейшей немецкой софтверной компании SAP также находится на юге страны в городке Вальдорф в земле Баден-Вюртемберг.

Парадоксально, но бренды немецких ИКТ-компаний часто остаются малоизвестными, несмотря на то, что их технологии используются по всей планете. Так дело обстоит с IDS Scheer (с 2009 г. – подразделение Software AG). Принадлежащая ей BPM-система Aris интегрирована в программное обеспечение американских корпораций Oracle и Microsoft, при том что большинство американских пользователей не осведомлены даже о самом существовании IDS Scheer.

В рейтинге крупнейших европейских софтверных компаний Truffle 100 включено 16 немецких фирм, однако их выручка составляет 50,3% от совокупной выручки всех участников рейтинга (15,578 млрд евро). По этому показателю 16 немецких компаний почти в три раза превосходят по результату 24 британский компаний, также помещенных в этот рейтинг, – суммарная выручка последних составляет лишь 5,752 млрд евро.

Разумеется, самый внушительный результат демонстрирует компания SAP, имеющая выручку 12,337 млрд евро: по этому показателю немецкая компания почти на порядок превосходит следующую по списку компанию – французскую Dassault Systems с годовой выручкой 1,564 млрд евро.

Егор Гребнев