Мнение

Немецкие компании предпочитают поставщиков из Восточной Европы

Немецкие компании предпочитают поставщиков из Восточной ЕвропыХайнц-Пауль Бонн, вице-президент Bitkom:

Существуют две общие тенденции, которые определяют развитие немецкого ИТ- рынка: мобильность и облака. Тема мобильности выражается в виде высокого спроса на смартфоны, планшетные ПК и мобильные услуги передачи данных. Развитие облачных технологий связано с рынком ПО и ИТ-услуг, а также оказывает влияние на инвестиции предприятий в новое ИТ-оборудования.

читать далееМнение

Налаживание связей с немецкими ИКТ-сообществом - ключ для успеха российского бизнеса

Налаживание связей с немецкими ИКТ-сообществом - ключ для успеха российского бизнесаМихаэль Пфайффер, исполнительный директор организации GTAI (Germany Trade & Invest):

Немецкий рынок ИКТ - четвертый по величине в мире и крупнейший в Европе. Германия - прекрасное место, чтобы начать свой бизнес за границей для тех российский компаний, которые планируют экспансию на международный рынок. Германия находится практически у границ России, это идеальное место для доступа на общеевропейскую арену.

читать далееОбзор

Рынок ИТ: итоги 2011Обзор подготовлен

Государственная политика по развитию ИКТ-отрасли в Германии

Американская инновационная модель пробуксовывает, и спасти ее может только заимствование немецкого опыта – к таким выводам приходят сегодня американские эксперты. Тем не менее, в России об особенностях немецкой модели организации коммерческих инновационных разработок пока известно немного.

Американцы перестали понимать толк в инновационной экономике, и им нужно срочно учиться у немцев - с таким провокационным тезисом выступил американский экономист Роберт Аткинсон (Robert D. Atkinson) в статье, опубликованной CNN в октябре 2011 г. Американский эксперт приводит следующие цифры: безработица в Германии составляет лишь 6,6% против 9% в США; инвестиции в исследования, представляющие промышленный интерес, по отношению к общему объему ВВП в Германии в 20 раз выше, чем в США; немецкое правительство и компании частного сектора согласованно реализуют единую инновационную стратегию, в то время как в США склоки между компаниями идут прямо вразрез национальным интересам. И чем раньше Америка воспримет немецкий опыт, тем больше у нее шансов обеспечить собственное благосостояние в будущем – предупреждает автор.

Американская ИКТ-индустрия остается наиболее динамичной в мире, и сравнительно тихая Германия привлекает не так много интереса. Российские лидеры также предпочитают ездить в MIT и Стэнфорд, не очень стремясь знакомиться с опытом Общества Фраунгофера, которое, возможно, ближе к российской культуре и научным традициям. Но разумно ли продолжать не замечать Германию, когда уже сами американцы говорят о преимуществе немецкой инновационной модели?

Роль ИКТ в немецкой экономике

Известно, что ИКТ-сектор в немецкой экономике занимает ключевое положение. Считается, что от ИКТ зависит более половины немецкого промышленного производства и свыше 80% экспорта. 3,85% зарегистрированных в Германии компаний принадлежат именно к ИКТ-отрасли, и ожидается, что в будущем значение ИКТ-сегмента будет лишь увеличиваться. Так, по подсчетам Фраунгоферовского института по изучению систем и инноваций (Fraunhofer ISI), в 2030 г. ИКТ будет обеспечивать работой 2,72% занятого населения страны (в 2007 г. – 1,42%). Лишь только в секторах программного обеспечения и ИТ-услуг к 2030 г. планируется создать 452 тыс новых рабочих мест.

Однако для того, чтобы эти прогнозы стали реальностью, нужно серьезно работать – квалифицированные ИТ-специалисты из никуда не появятся. Соответственно, уже сейчас в Германии предпринимаются меры, которые позволят обеспечить страну необходимой квалифицированной рабочей силой и вписаться в эту тенденцию.

В 2010 г. Германия утвердила новую стратегию развития высоких технологий, сформированная по принципу “лицом к потребителю”. В этой стратегии закреплено пять “отраслей спроса”: изменение климата и энергетика, здравоохранение и питание, мобильность, безопасность и коммуникации. Для каждой “отрасли спроса” перечислены технологии и необходимые для инноваций базовые условия, а также приведен ряд долгосрочных проектов на перспективу 10-15 лет.

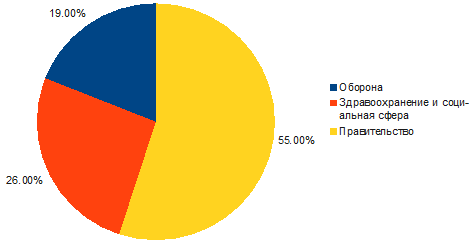

Распределение ИТ-проектов в госсекторе Германии

Источник: Pierre Audoin Consultants, 2011

Сети ИКТ-компетенций

В С 1990-х гг. Германия стремится развивать инновационную экономику путем концентрации отраслевой компетенции на региональном уровне. В Германии такие региональные конгломераты называются “сетями компетенции” (Kompetenznetze). Создание каждой новой сети компетенции – открытый и конкурентный процесс. Государство объявляет открытый конкурс, и региональные консорциумы, представленные академическими учреждениями и частными компаниями, подают совместные заявки. Процент отсева достаточно высокий: так, к участию в программе BioRegio в области биотехнологий, которая проводилась в 1995-2002 г., было подано 17 заявок, из которых было отобрано лишь 4 (процент отсева – 76%). В программе InnoRegio, посвященной поддержке инновационного развития в Восточной Германии, было отобрано лишь 23 заявки из 444 (процент отсева – 95%). Высокая конкурентность – основной залог качества подаваемых заявок и, как следствие, благоприятного исхода финансируемых государством инновационных проектов. При этом государство воздерживается от навязывания участникам конкретных задач и тематики исследований, что позволяет участникам выступать с новыми ранее не озвученными идеями.

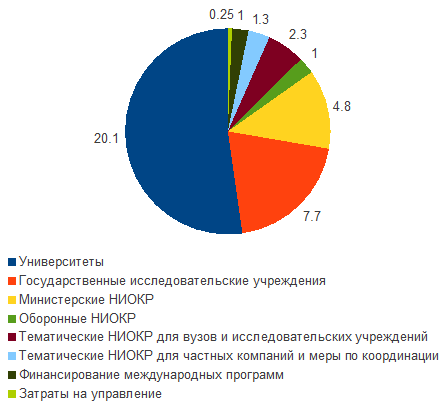

Распределение инновационного бюджета в 39 млрд евро по типам программ в 2011 г. (млрд евро)

Источник: Pro Inno Europe, 2011

Одна из задач, которые преследуются при создании сетей компетенции – появление принципиально новых разработок, выходящих за рамки традиционного отраслевого деления. Эпоха, когда автомобилестроение, медицина, энергетика и ИКТ были автономными отраслями, безвозвратно ушла в прошлое, и будущее за конвергенцией технологий. Именно по этой причине немецкое правительство старается сегодня “подружить” компании, работающие в разных отраслях.

Пример актуального межотраслевого проекта – исследовательская программа по ИКТ для электромобилей (Германия ставит цель вывести на дороги 1 млн электромобилей к 2020 г.). Она должна помочь решить задачу автоматизации зарядки и биллинга электромобилей с помощью ИКТ-технологий, а также создать базу для новых бизнес-моделей и, возможно, предоставить стандарты для этого зарождающегося рынка.

Большая часть сетей компетенции и ИКТ-кластеров в Германии сосредоточена на западе страны. В то же время, например, кластер Silicon Saxony, в котором присутствуют AMD, Infineon и множество небольших компаний, расположен на востоке страны. Примечательно, что кластер Silicon Saxony, где сосредоточена европейская микроэлектронная отрасль, создавался без активного участия государства и его участники не получают от государства каких-либо дотаций или налоговых льгот. Как сообщил CNews Тиме Торстен (Thieme Torsten), член правления Silicon Saxony, важнейшая задача, которую удалось решить участникам кластера – это добиться известности на рынке: “Если в первые годы нам приходилось много работать, чтобы привлечь участников в кластер, то теперь мы имеем возможность выбрать наиболее подходящие компании из числа желающих стать участниками Silicon Saxony”.

В российских условиях может показаться странным, что ИТ-кластер добился успеха не за счет государственного финансирования и готовой инфраструктуры, а исключительно за счет активности самих участников: “Silicon Saxony – это коммуникационная платформа для высокотехнологических компаний Саксонии. – говорит Тиме Торстен. – Качественная коммуникация лежит в основе совместных проектов, разработок, предприятий, более высоких оборотов и лучших перспектив для бизнеса – а уже из этого следует рост числа рабочих мест и объема денег”. По мнению Тиме Торстена, на примере Silicon Saxony российские компании могли бы поучиться тому, насколько важными для ИТ-бизнеса являются открытая коммуникация и сотрудничество между компаниями.

Независимый мониторинг

Одна из мер, которые немецкое правительство предпринимает для того, чтобы оценить эффективность и внести необходимые коррективы в собственную ИКТ-политику – это публикация ежегодного мониторинга “Цифровая Германия”, который заказывается у аналитической компании TNS Infratest. В основе этого мониторинга – сопоставление текущих результатов Германии с 15 странами (к сожалению, Россия, в отличие от Китая и Индии, не входит в этот парад “ИКТ-держав”) по 23 количественным параметрам. Рейтинг объективно оценивает успехи и неудачи Германии, и его авторы с одинаковой беспристрастностью констатируют как улучшение результатов по одним показателям, так и ухудшение по другим, а также выносят предложения относительно мер, которые помогли бы Германии улучшить результаты в рейтинге. По результатам 2010 г. Германия набрала 56 баллов из 100, разделив шестое место со Швецией и поднявшись по сравнению с предыдущим годом на одну позицию. Лучшие результаты – у Южной Кореи (70 баллов), США (69), Великобритании (63), Дании (59) и Японии (58).

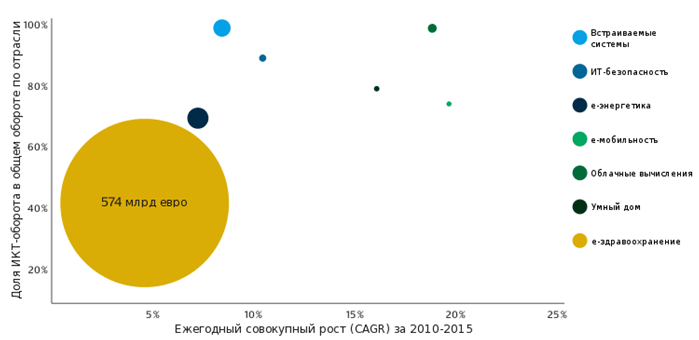

Перспективные отрасли по темпам роста и возможностям конвергенции

Источник: TNS Infratest, 2011

По мнению экспертов, наиболее перспективными с точки зрения потенциала роста для Германии в обозримой перспективе являются направления облачных вычислений, встраиваемых систем и ИТ-безопасности. Так, рынок облачных вычислений в Германии должен вырасти с 650 млн евро в 2010 г. до 20,4 млрд евро в 2025 (ежегодный прирост на 26%). Рост на рынке встраиваемых систем будет менее бурным и составит лишь 8,5%. Однако учитывая то, что в 2011 г. объем этой отрасли рынка уже составил 19 млрд евро, к 2020 г. он должен увеличиться до внушительной суммы 42,4 млрд евро, что в общей сложности составит 15% совокупного ИКТ-оборота страны. Наконец, рынок ИТ-безопасности должен вырасти с 5,6 млрд евро в 2010 г. до 25 млрд евро в 2025 г.

Как и в любой стране мира, нынешнюю ситуацию в области инновационной политики в Германии сложно назвать безоблачной. Растущая конкуренция со стороны азиатских стран (одним из проявлений которой было уничтожение немецкого рынка производства солнечных панелей китайскими конкурентами) заставляет по-новому переосмыслить приоритеты в области поддержки индустриальных отраслей. Отказ страны от ядерной энергетики после аварии на Фукусиме в 2011 г. ставит целый ряд задач по перестройке и оптимизации отрасли электроэнергетики. Наконец, для того, чтобы решить проблему нехватки квалифицированных ИКТ-кадров в ближайшем будущем, предпринимаются меры по реформированию образовательной системы. Однако учитывая предшествующий положительный опыт выстраивания конкурентоспособных инновационных технологий, успех нынешней германской инновационной политики вызывает мало сомнений.

Егор Гребнев