Обзор

Рынок ИТ: итоги 2011Обзор подготовлен

Рейтинг CNews100 2011: время покупать

В 2011 году российский рынок ИТ после быстрого посткризисного разгона начал немного замедляться. Обеспечивать рост здесь становится все сложнее в ситуации постепенного "схлопывания" числа потребителей. Заказчиков с каждым годом остается меньше - в самых разных отраслях, при этом они укрупняются, вынуждая поставщиков искать возможности соответствия. Похоже, давно откладываемый консолидационный бум на ИТ-рынке теперь неизбежен.

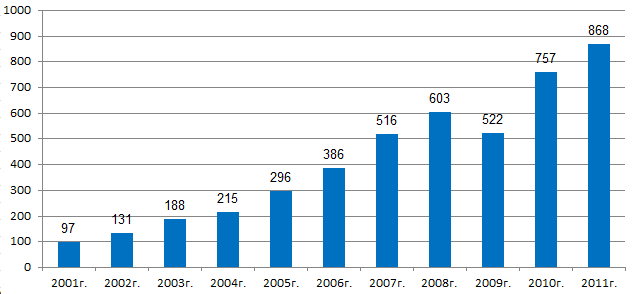

Совокупная выручка 100 крупнейших ИТ-компаний России по итогам 2011 г. составила 868 млрд руб. Рост относительно беспрецедентных показателей годом ранее (45%) несколько замедлился - до 14,7% (при сравнении общей выручки 100 компаний в рейтинге 2011 г. с выручкой 100 компаний в рейтинге 2010 г.). Оправдав прогнозы быстрого восстановления за счет обещанной на 2010-2011 гг. реализации отложенного спроса, теперь рынок, видимо, готовится к изменению привычного ландшафта.

Предпосылки накапливались постепенно - по мере взросления в общемировой парадигме развития отрасли ИТ. Теперь и в России нивелирована чистая дистрибуция, а сектор интеграции все заметнее реструктурируется, двигаясь к биполярному делению - на крупных многопрофильных провайдеров и нишевых игроков. Подобная экосистема существует на западноевропейских рынках, где крупные поставщики обслуживают крупных заказчиков, а небольшие узкопрофильные компании выживают за счет решения локальных задач и тех, и других - пока не подрастут настолько, чтобы стать очередным объектом поглощения. По всей видимости, российская отрасль ИТ достаточно повзрослела, чтобы перейти к развитию по аналогичному сценарию. По сути этого уже требует заказчик - а рынок, очевидно, развивается от него.

Большинство отечественных вертикальных рынков - ключевых потребителей ИТ-решений и услуг - активно консолидируются. Соответственно, число присутствующих на них компаний сокращается, а сами они укрупняются. В итоге уже не только госкорпорации в недоумении разводят руками, не видя на рынке поставщика, сопоставимого с ними по размеру. Вплоть до настоящего момента штатная численность сотрудников крупнейших ИТ-компаний страны по рейтингу CNews100 редко превышает 2 тыс. человек. Можно условно предположить, сколько привлекается к проектам внештатных работников - и сравнить, например, со штатом ИТ-отдела "Сбербанка" (9500 сотрудников в 2011 г.) или РЖД (12 000 сотрудников в 2010 г.).

Понятно, почему подавляющее большинство крупных компаний продолжают развивать собственные ИТ-службы, все реже рассматривая планы по выведению их на внешний рынок. И не торопятся с ними расставаться - по крайней мере, до тех пор, пока сохраняется относительная дешевизна труда, ввиду которой отказ от непрофильных ИТ-активов в российских условиях не столь привлекателен, как, например, в США.

С другой стороны, для реализации новых мега-проектов может не хватить сил в принципе - ни внутренних, ни внешних. Достаточно вспомнить недавний лихорадочный поиск консультантов по SAP HR на проект в "Сбербанке" - нужное количество узкоспециализированных специалистов трудно собрать не просто в рамках какой-либо компании, но и вообще по всей стране.

Еще одна накопленная проблема: чем крупнее заказчик, тем, как правило, он капризнее, особенно в вопросах цены. Продавливание на большие скидки - маневр для "крупных рыб", когда поставщик может компенсировать свои издержки эффектом масштаба. Например, если будет обслуживать целую отрасль. Но это потребует масштабного соответствия уже его собственного бизнеса.

В итоге российские ИТ-компании неизбежно приходят к стратегии своих заказчиков - объединяться и укрупняться. Подобный шаг уже сделала АФК «Система», начавшая интеграцию активов своей "дочки" РТИ с «Энвижн груп» (на фоне присоединения к РТИ собственного же "Ситроникса"). По всей видимости, вскоре последуют и другие аналогичные шаги. А громкий "развод" IBS и "Борлас", вероятно, останется унаследованным прецедентом уходящей эпохи.

Эпоха, которая уходит - это эпоха бизнесов, построенных на харизме своих основателей. Многие из них уже отошли от операционного управления, некоторые и вовсе отстраняются от прежних компаний, начиная развивать новые, с учетом поменявшихся реалий. "Старый" капитал инвестирует в старт-апы, в то время как его "исторические" зрелые бизнесы попадают в поле зрения иностранных поставщиков, максимально заинтересованных в слияниях. Они сталкиваются в России с парадоксальной для себя ситуацией - когда есть боевая готовность и средства, но непонятно, кого покупать. Например, крупные иностранные игроки должны в таких процедурах взаимодействовать с глобальными консалтинговыми партнерами, утвержденными на уровне штаб-квартир. Последние же могут выделить (возможно, вообще рассмотреть?) на российском рынке лишь те немногие компании, которые официально раскрывают свою отчетность. Хотя изнутри видится, что общая прозрачность здесь за последние 10 лет заметно увеличилась.

Динамика выручки CNews100 в 2001-2011 гг.

Источник: CNews Analytics, 2012

"Карманные" размеры большинства отечественных ИТ-игроков начинают им вредить даже на традиционно благодатной почве госзаказа. Сектор, который всегда был локомотивом отрасли ИТ и заметно поддержал ее в кризис, только увеличивает свои расходы. Однако впервые замыкает их на себя же, выведя на рынок единого исполнителя - "Ростелеком". Этот по сути эксклюзивный поставщик может браться за крупнейшие проекты даже без процедур, предусмотренных 94-ФЗ - если речь идет о критически важных задачах и есть соответствующее распоряжение правительства. Подобная ситуация, даже при условии активного привлечения субподрядчиков с рынка, в любом случае сокращает прежние возможности выживания за счет госзаказа. А значит, заставляет коммерческих игроков искать пути повышения конкурентоспособности - которые в принципе не так уж многочисленны, и консолидация - один из самых прямых.

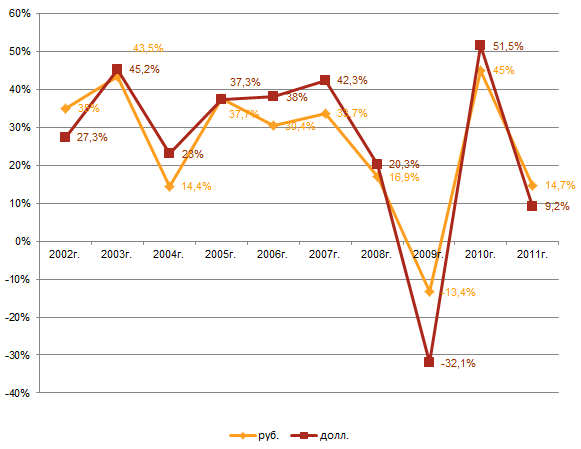

Динамика совокупной выручки CNews100

Источник: CNews Analytics, 2012

Уровень концентрации: без изменений

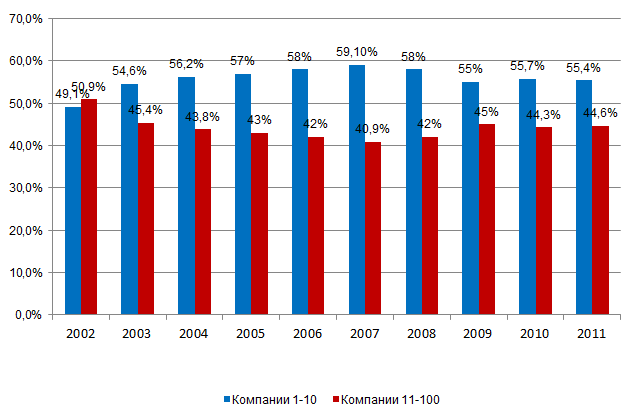

Всегда высокая доля участия компаний первой десятки рейтинга CNews100 в общей выручке немного сократилась - на этих поставщиков приходится по итогам 2011 года 55,4%. Напомним, что годом ранее этот показатель составил 55,7%, а в докризисном 2007 г. держался на уровне 59,1%.

Все игроки Топ10 показали рост выручки за 2011 год, как и годом ранее. Правда, темпы роста теперь в основном на уровне 20%, лишь у "Газпром Автоматизация" (2-я строчка) - почти 77%, и "Крок" (6-я строчка) - 50%. "Газпром автоматизация" поднялась на 1 позицию в тройке лидеров CNews 100 - напомним, что эта компания выступает в проектах "Газпрома" как подрядчик и может как привлекать интеграторов извне на субподряд, так и конкурировать с ними за проекты. В 2011 году она завершила, в частности, внедрение вертикально-интегрированных решений по видам деятельности «транспортировка газа и газового конденсата» и «автоматизированные системы ТОиР», а также создание интегрированной информационно-технологической инфраструктуры ОАО «Газпром» и Центра обработки данных (ЦОД «Москва).

Динамика первой десятки в CNews100

Источник: CNews Analytics, 2012

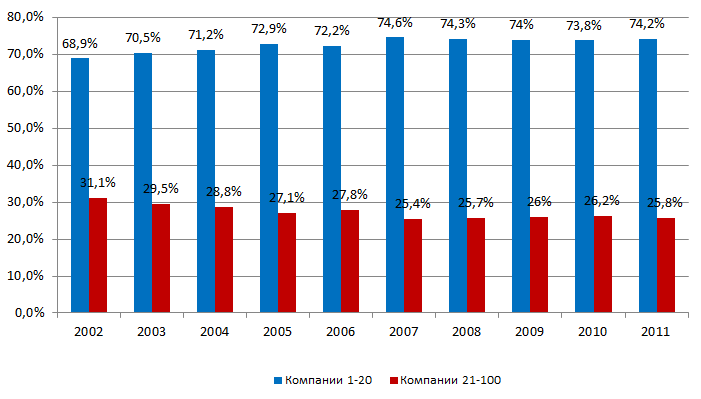

Доля "первой двадцатки" несколько выросла — 74,2% против 73,8% годом ранее. И здесь все игроки демонстрируют позитивную динамику. Максимальные показатели роста - 74,9% у ITG и 54,4% у Астерос. ITG реализовала в 2011 г. проекты, в частности, для Ростелекома, МТС, Росрыболовство, ФССП России, ВТБ24, Газпромбанка и Сбербанка. "Астерос" в числе прочего построил инженерную и ИТ-инфраструктуру нового офиса ТНК-ВР, создал систему видеонаблюдения и ситуационного центра в рамках проекта «Безопасный Сочи», построил ЦОД для "Башнефти".

Динамика первой двадцатки в CNews100

Источник: CNews Analytics, 2012

Всего у пяти компаний из 100 зафиксирован по итогам 2011 г. отрицательный показатель. Самый заметный (-47%) - у "Энтегрум", -15% - у "Т-Платформы".

"Планка" входа в рейтинг CNews100 по итогам 2011 г. превысила 460 млн руб., при том, что годом ранее составляла 388 млн руб. (до этого - 230 млн руб.)

Миллиардный порог в 2011 г. впервые удалось перешагнуть компаниям "Форус" (+27%), "Аладдин" (+49%), CSBI Group (+122,5%). "Аладдин" в числе крупнейших своих проектов прошлого года указывает, например, "Защищенный компьютер" в здравоохранении (совместно с Kraftway), "Электронное правительство" и выпуск платежных карт с ЭЦП, а также eToken ГОСТ с сертифицированной криптографией. CSBI Group упоминает внедрение CRM Microsoft в банке "Санкт-Петербург", построение ИТ-инфраструктуры 10-этажного здания ГУП ТЭК СПб, создание многофункционального центра предоставления госуслуг, а также внедрение системы комплексной автоматизация транспорта Санкт-Петербурга.

Динамика численности сотрудников в компаниях CNews100: самые быстрорастущие в 2011

| Компания | Штатная численность сотрудников компании на 31.12.2011 г. | Штатная численность сотрудников компании на 31.12.2010 г. | Изменение числа сотрудников, 2011/2010, % |

|

| 1 | Positive Technologies | 196 | 90 | 118,0% |

| 2 | Телеком-Защита | 80 | 40 | 100,0% |

| 3 | Гипроком | 180 | 99 | 82,0% |

| 4 | Диасофт | 1491 | 1046 | 43,0% |

| 5 | РЕТ | 760 | 534 | 42,0% |

| 6 | B2B-Center | 120 | 85 | 41,2% |

| 7 | Ай-Теко | 1800 | 1300 | 38% |

| 8 | ЗащитаИнфоТранс | 228 | 166 | 37,4% |

| 9 | M2M телематика | 407 | 297 | 37,0% |

| 10 | Стинс Коман | 819 | 598 | 37,0% |

| 11 | Центр финансовых технологий | 1 820 | 1 384 | 31,5% |

| 12 | Банк Софт Системс | 552 | 419 | 31,0% |

| 13 | Т-Платформы (4) | 134 | 105 | 27,6% |

| 14 | Форус | 238 | 187 | 27,2% |

| 15 | CBS | 49 | 39 | 25,0% |

| 16 | Неофлекс | 273 | 220 | 24,1% |

| 17 | Компьюлинк | 1160 | 937 | 23,80% |

| 18 | X-Com | 206 | 167 | 23,0% |

| 19 | RRC | 430 | 350 | 22,9% |

| 20 | Инлайн Груп | 292 | 238 | 22,7% |

Источник: CNews Analytics, 2012

Регионы держат удар

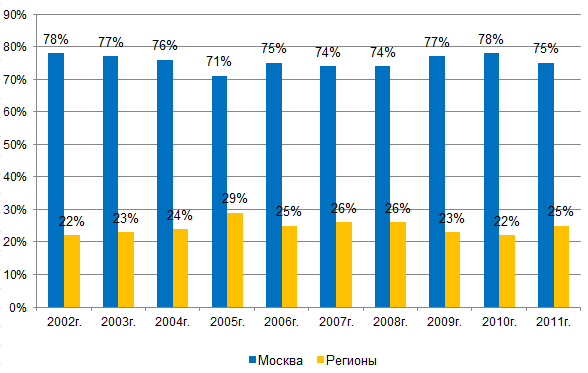

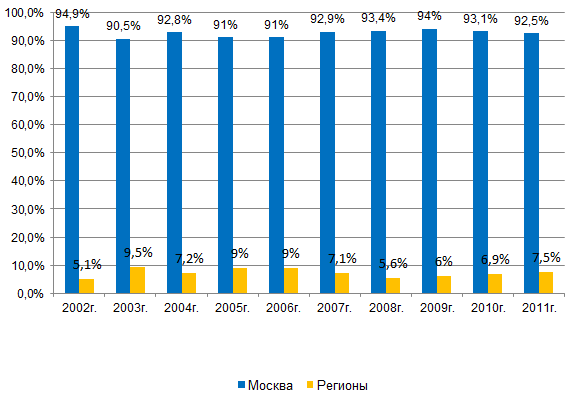

Присутствие региональных компаний в CNews100, в отличие от предыдущего года, немного подросло. По итогам 2011 года количественно на них пришлось 25% (в 2010 г. - 22%). При этом немного подросла и их доля в совокупной выручке – до 7,5% по сравнению с 6,9% годом ранее.

Доля регионов в CNews100 по количеству компаний

Источник: CNews Analytics, 2012

Значительное количество региональных ИТ-компаний по-прежнему "выпадают" из списка CNews100, не пройдя нижнего порога, который из года в год повышается.

Доля регионов в CNews100 по обороту компаний

Источник: CNews Analytics, 2012

Доминирующие позиции "питерцев" среди остальных регионов сохраняются, хотя их доля в общей региональной выручке CNews100 немного сократилась - 52% против 55,9% годом ранее. На втором месте оказался Альметьевск (12% от совокупного регионального оборота), благодаря одной лишь компании "Татинтек", впервые предоставившей свои данные для рейтинга. На третьем месте - Екатеринбург (11%), потеснивший на позицию вниз Казань (9%) и Пермь (9%).

Топ10 российских городов в CNews100

| № 2011 | № 2010 | Город | Число компаний | Оборот 2010 | Доля в региональном обороте |

| 1 | 1 | Санкт-Петербург | 7 | 27 100 659 | 52% |

| 2 | - | Альметьевск | 1 | 6 317 785 | 12% |

| 3 | 4 | Екатеринбург | 4 | 5 587 449 | 11% |

| 4 | 2 | Казань | 1 | 4 633 017 | 9% |

| 5 | 3 | Пермь | 3 | 4 581 491 | 9% |

| 6 | 5 | Воронеж | 1 | 3 092 154 | 6% |

| 7 | 6 | Краснодар | 2 | 1 632 276 | 3% |

| 8 | 8 | Набережные Челны | 1 | 1 176 211 | 2% |

| 9 | - | Иркутск | 1 | 1 116 941 | 2% |

| 10 | 10 | Нижний Новгород | 1 | 982 626 | 2% |

| 11 | 7 | Новосибирск | 1 | 712 335 | 1% |

| 12 | - | Барнаул | 1 | 696 416 | 1% |

Источник: CNews Analytics, 2012

Сезон шопинга

Как уже отмечалось CNews Analytics, получив новый старт в 2010 г., российский рынок ИТ движется по пути стратификации по мере того, как крупные заказчики, с мощными бюджетами и зрелыми ИТ, все больше отдаляются от консервативных и сжатых по средствам СМБ. Признаки намечающейся олигополии на вертикальных рынках неизбежно распространяются и на рынок обслуживающих их ИТ, усиливая зависимость от нескольких крупнейших заказчиков и заставляя консолидироваться. В ситуации, когда почти не остается других возможностей для сокращения издержек и себестоимости, увеличение масштаба - один из самых понятных путей выживания.

С точки зрения предложения, рынок по-прежнему движется по пути все большей вертикализации решений - тем более, что число отраслевых фаворитов расширяется (например, за счет активности и бюджетов здравоохранения и образования). Госсектор сохраняет свою активную позицию потребителя ИТ и, вероятно, окажется в том числе и драйвером облачных сервисов. Любопытно, что не утратив своей роли локомотива для ИТ-отрасли, госзаказчик за последние годы очень изменился сам - и соответственно, меняются форматы взаимодействия с ним. Как сначала крупнейшие структуры с госучастием, так теперь и многие ведомства перестают быть консерваторами - наоборот, именно здесь собираются команды молодых инноваторов, хорошо ориентирующихся в реалиях глобальной отрасли высоких технологий, предъявляющих все более жесткие требования к поставщикам и, вроде бы, ориентированных на конкретные осязаемые результаты. Другими словами, российский рынок ИТ сейчас направляет вполне "видимая" и жесткая рука.

Мария Попова / CNews Analytics