Обзор подготовлен

Структура ИТ-затрат предприятий Казахстана: на «железе» можно не экономить

Экономика Казахстана информатизируется комплексно, демонстрируя высокую долю расходов на закупку ПО и ИТ-услуги. Подобная структура ИТ-затрат объяснима постоянным расширением холдинговых предприятий и усилением их активности в направлении оптимизации ИТ-инфраструктур. Впрочем, с другой стороны, наличие "нефтяной иглы" скорее поддерживает здесь дорогостоящие проекты.

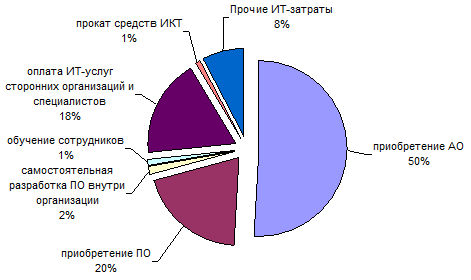

Структура ИТ-затрат в экономике Казахстана в общем является типовой. Наибольшая статья расходов – приобретение АО (50% в структуре затрат), второе место делят приобретение ПО (20%) и ИТ-услуги (18%). Самостоятельная разработка ПО собственными силами предприятий составляет 2% от всех ИТ-затрат.

Структура ИТ-затрат в экономике Казахстана в 2009 году

Источник данных: Агентство Республики Казахстан по статистике, 2010

Отмеченная структура ИТ-затрат указывает на то, что экономика Казахстана информатизируется комплексно. При этом стратегия опоры на внутренние силы (разработка ПО информационных систем собственными силами предприятий) вплоть до 2008 года явно не являлась доминирующей. Постепенно ее вытесняет стратегия аутсорсинга - вполне предсказуемый результат для любой современной экономики.

Высокая доля расходов на приобретение ПО и ИТ-услуги обуславливается, как минимум, тремя причинами. Во-первых, постоянно расширяется холдинговая структура экономики Казахстана. Поддержание на высоком уровне другой статьи расходов — ИТ-услуги — отражает предпринимаемые холдингами меры по повышению гибкости производств. Параллельно оптимизируется ИТ-инфраструктура управляющих компаний.

Кроме того, высокий процент затрат на услуги внешних ИТ-консультантов объясняется тем, что добывающие отрасли, доминирующие в Казахстане, склонны к заказам дорогостоящих ИТ-проектов. Процент "статусных" внедрений с дорогим аудиторским и консалтинговым сопровождением в экономиках с сырьевым креном крайне высок. Наконец, высокая доля расходов на ИТ-услуги может быть связана с постепенно набирающей силу диверсификацией экономики, пробным запуском производств глубокой переработки, в том числе, ориентированных на внешний рынок, и необходимостью их автоматизировать.

Демонстрация ненасыщенности

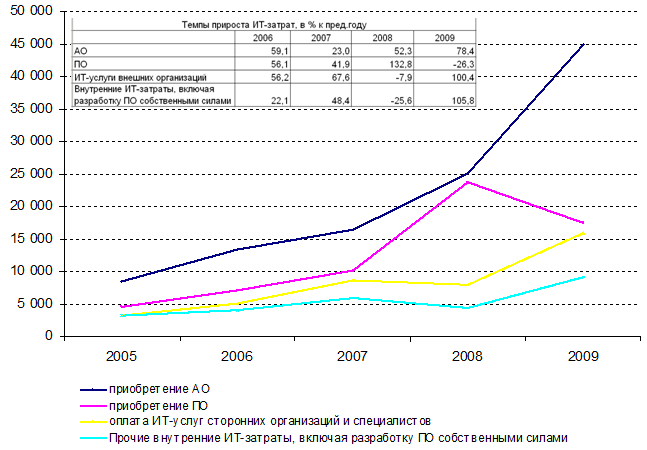

Структурная динамика ИТ-затрат содержит целый ряд интересных закономерностей. Первое, что следует отметить – чрезвычайно высокие темпы роста затрат на АО. За исключением 2007 года (когда темпы роста затрат на АО составили обычные для рынка СНГ +23%), темпы в другие годы, включая период кризиса, были по-настоящему бурными. В 2006 и 2008 гг. они превысили 50%, а в 2009 году почти достигли 80%.

Столь высокие темпы роста при отсутствии периодического «остывания» рынка говорят о том, что ИТ-рынок Казахстана ещё далеко не насыщен, в отличие, скажем, от российского или европейского. Причем не насыщены во многом даже первичные потребности – в «железе», компьютерах, которые компании продолжают активно закупать несмотря на ситуацию экономического спада. Именно этим может быть, в том числе, обусловлено отсутствие провала ИТ-рынка в кризис – спрос здесь настолько велик, что конъюнктурные колебания на нем не могут сказаться существенно.

Структурная динамика основных видов ИТ-затрат в экономике Казахстана, млн. тенге

Источник данных: Агентство Республики Казахстан по статистике, 2010

Не менее динамично развивается рынок ИТ-аутсорсинга. Затраты предприятий Казахстана на услуги внешних поставщиков растут даже с ещё большими темпами. Так, в 2006 и 2007 годах спрос на услуги ИТ-консультантов демонстрировал рост, соответственно +56 и +67%, а незначительное (-8%) падение спроса в 2008 году обернулось его удваиванием в 2009 году (+100,4%). Это ещё раз подтверждает стремление предприятий Казахстана к повышению своей гибкости и следованию в ногу со временем. Кризис, как мы видим, не только не останавливает, но, напротив, только подхлестывает это стремление.

Темпы прироста затрат на ИТ-услуги, в % к предыдущему году

| Период Вид ИТ-услуг |

2006 | 2007 | 2008 |

| Весь комплекс ИТ-услуг | 35,0 | 52,4 | 29,5 |

| Консультационные услуги по техническому обеспечению | -66,4 | 33,2 | 285,3 |

| Консультационные услуги по программному обеспечению | 206,5 | 45,0 | 17,8 |

| Услуги по техническому обслуживанию систем | -55,3 | -57,4 | 230,1 |

| Услуги по системному анализу и программированию | -68,3 | -55,0 | -33,8 |

| Услуги по компьютерной обработке данных, созданию баз данных | 30,1 | 74,6 | 28,3 |

| Услуги по изданию готового программного обеспечения системного | -1,5 | 103,9 | 34,6 |

| Услуги по разработке программного обеспечения для индивидуальных пользователей | 65,5 | 54,4 | 26,5 |

| Услуги по созданию систем поиска в интернет | 4 941,2 | -77,0 | -61,1 |

| Услуги по продаже места для рекламы в интернет | 7,5 | -24,8 | 922,6 |

| Услуги по техническому обслуживанию и ремонту офисного оборудования и вычислительной техники |

9,1 | 34,8 | 27,9 |

Источник данных: Агентство Республики Казахстан по статистике, 2010

Спрос на ПО также демонстрирует внушительный рост – казалось бы, значительное падение спроса на ПО в 2009 году (-26%) на самом деле выглядит крайне незначительным на фоне роста в предшествующий год в +132%!

Наконец, оставаясь самой низкой и пока незначительной, статья расходов на содержание внутренних ИТ-служб предприятий, в том числе - на разработку ПО собственными силами, также растет, не отставая от других направлений ИТ-затрат. Например, в 2007 году её прирост составил +47%, а спад 2008 года (-25,6%), обернулся восстановительным ростом 2009 года (+ 105,8%).

Таким образом, динамика развития ИТ-сектора Казахстана с высокими и не угасающими в кризис темпами рота по всем без исключения видам ИТ-затрат, свидетельствует, с одной стороны, о низкой насыщенности ИТ-рынка Казахстана современными средствами ИТ, с другой стороны, демонстрирует немалый запас экономической устойчивости.

Владимир Карачаровский