Обзор подготовлен

Рынок ИБ-интеграции в России "застоялся"

Российский рынок ИБ-интеграции пережил кризис с потерями, которые, как и в других секторах ИТ-рынка, были вызваны сокращением до минимума расходов на ИТ. Тем не менее, заказчики были вынуждены оценить важность специализированного консалтинга в области ИБ в свете усиления законодательства и возникновения новых угроз для развития бизнеса.

В прошлом и позапрошлом году ситуация на рынке информационной безопасности резко изменилась, что обусловлено не столько экономическим кризисом, сколько принятием закона "О персональных данных". Кризис незамедлительно спровоцировал увеличение и усиление потенциальных угроз для компаний. Наиболее актуальными стали вопросы защиты персональных данных, и в целом значимость ИБ для бизнеса возросла, что сказалось и на уровне затрат. Таким образом, несмотря на то, что кризисные явления в экономике не могли не повлиять на ИБ, объем этого рынка в России сократился незначительно.

По оценке IDC, спад в 2009 составил на 4,7%, а объем рынка составил 201 млн долл., что на фоне общего снижения ИТ-рынка в 35,4% выглядит менеее драматично. В ближайшие годы, по прогнозам IDC, следует ожидать стабильного роста в этом секторе.

Без изменений

Согласно данным ежегодного отчета IDC Russia Security Software 2010–2014 Forecast and 2009 Vendor Shares, наиболее активными потребителями решений ИБ остаются домашние пользователи. Среди самых стабильных клиентов также следует выделить госсектор. Серьезных изменений в отраслевой структуре ИБ-рынка не произошло.

Наибольшее снижение отмечалось в секторе среднего и малого бизнеса, где коммерческие компании очень серьезно экономили, заморозив, в том числе, новые проекты. Директор департамента информационной безопасности компании "Кабест" группы "Астерос" Иван Бурдело отметил, что, во-первых, крупные ИТ-интеграторы, обладающие компетенциями в области ИБ, не были готовы ориентироваться на клиентов СМБ-сектора как на "прибыльных" заказчиков: по его словам, если проекты и внедряются, то они незначительны и в целом пока мало влияют на объем потребления ИБ-решений. Во-вторых, считает он, сами заказчики из СМБ-сектора предпочитают комплексным проектам по безопасности "коробочные" решения, не требующие серьезной квалификации персонала и значительных инвестиций.

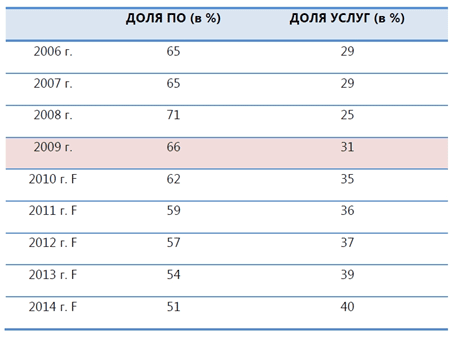

Уровень потребления ИБ-услуг и защитного ПО, 2006-2014, млн долл.

Источник: Leta-IT, 2010

Многие игроки рынка отметили рост интереса к услугам консалтинга при серьезном сокращении общих бюджетов на ИБ. Заместитель генерального директора InfoWatch Рустэм Хайретдинов говорит о том, что экономия многих компаний на информационной безопасности наибольшим образом проявилась в "недолицензировании" (например, покупка продукта на 1000 пользователей с использованием его на 3000), в отказе от части функциональности (например, от централизованного управления), использование более дешевых или бесплатных продуктов. Впрочем, полностью отказаться от финансирования критически важных систем в современном мире никто не может себе позволить, так как вероятный финансовый ущерб значительно превышает необходимые затраты.

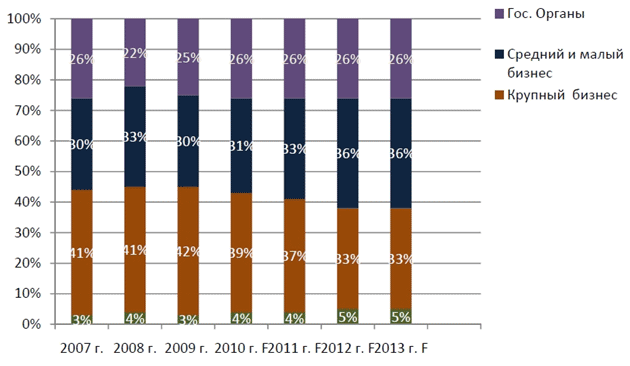

Структура потребления ИБ-услуг, 2007-2013

Источник: Leta-IT, 2010

Новые ИТ-тренды, рост популярности виртуализации и облачных сервисов, а также возможность утечки данных через собственных сотрудников поддерживали интерес к ИБ-решениям даже в ситуации кризиса. Руководитель направления информационной безопасности компании "Крок" Михаил Башлыков отмечает большую популярность систем защиты от мошенничества, которое во многом было спровоцировано кризисными явлениями.

Тенденция или локальная специализация?

Следует отметить, что на сегодняшний день тренд типизации ИБ-услуг во всем мире существует в основном за счет СМБ-сектора и обусловлен стремлением оптимизировать затраты на внедрение. Глава российского представительства Eset Михаил Дрожжевкин считает, что уже сейчас типизация возможна при условии достаточно жесткого законодательного регулирования, когда большинству компаний даже одной отрасли требуется примерно одинаковый перечень услуг. "Сегодня с развитием законодательной базы в области ИБ, создаются предпосылки для типизации ИБ-услуг. Стандарт Банка России СТО БР ИББС, ФЗ №152 с его подзаконными актами и др. позволяют интеграторам разрабатывать типовые услуги", - считает он.

И все-таки говорить о типизации услуг на российском рынке пока преждевременно. Совершенно очевидно, что крупные компании не могут являться целевой аудиторией таких коробочных решений, так как при необходимости охвата широкого спектра функций разработчик вряд ли сумеет донести до потребителя типовой продукт без существенной потери качества. Заместитель директора по развитию сервисов Softline Services Андрей Тимошенков уверен, что "защита персональных данных – серьезная и комплексная проблема, которая в настоящее время не может быть решена внедрением какого-либо одного-двух типовых решений. Реальной же типизации и возникновения пакетированных решений можно ожидать в сегменте SaaS (Security as a service) и "облачных" технологий".

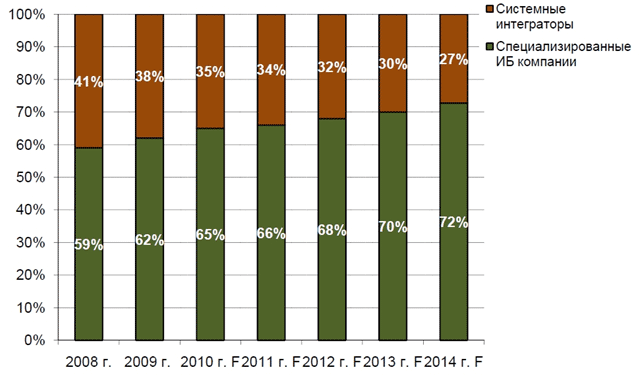

Соотношение специализированных и общесистемных интеграторов ИБ-услуг

и защитного ПО, 2008-2014, млн долл.

Источник: Leta-IT, 2010

Помимо тренда типизации менеджер по развитию бизнеса Cisco Алексей Лукацкий отметил тенденцию к коммодитизации решений по информационной безопасности: "Здесь сложно говорить о коробочных решениях - они сами по себе уже мало кому нужны; все хотят их видеть интегрированными в инфраструктуру. Другая тенденция - спрос на безопасность прикладных систем - ДБО, ERP, SCM, SCADA и т.д. Это совершенно иной уровень, на который коробочные продукты пока не вышли и в ближайшие год-два вряд ли выйдут".

Шаг вперед

Ситуация на российском рынке ИБ мало чем отличается от общемировых тенденций. В целом стоит отметить отсутствие принципиально новых разработок. Если до кризиса появлялись стартапы, специализирующиеся на новых решениях, то сегодня они все еще не обладают реальным весом и не могут предложить принципиально новые конкурентные продукты. Таким образом, конкуренция обусловлена в основном уровнем интеграции и ценовой политикой. Еще до кризиса на рынке присутствовали и надежно удерживали свои позиции специализированные ИБ-интеграторы, системные интеграторы широкого профиля и вендоры. Каждой категории игроков пришлось гибко реагировать в ответ на новые требования и рассматривать новые бизнес-модели взаимодействия.

Михаил Дрожжевкин считает, что конкуренция на рынке между ИБ-интеграторами и компаниями широкого профиля, безусловно, присутствует, но первых на рынке относительно немного. Наиболее крупными подобными компаниями являются, например, LETA IT-company и "Информзащита". В то же время и классические интеграторы "широкого профиля" ("Крок", "Компьюлинк" и др.) также предлагают услуги в области ИБ, поэтому на некоторых проектах интересы пересекаются.

Генеральный директор SecurIT Алексей Раевский отметил, что для многих интеграторов "широкого профиля" ИБ является важной составляющей продуктового портфеля, это может быть хорошей точкой входа, поэтому на рынке есть такого рода конкуренция и ее уровень выше среднего. Михаил Башлыков считает, что конкуренция между специализированными ИБ-интеграторами и интеграторами широкого профиля всегда будет существовать, но она не так ярко выражена, потому что эти компании выполняют различные задачи: ИБ-интеграторы предлагают узкоспециализированные решения, в то время как ИТ-интеграторы реализуют комплексный подход и, в зависимости от цели заказчики выбирают ту или иную компанию для ее реализации.

Нельзя не отметить еще одну важную особенность посткризисного рынка ИБ. Сокращение бюджетов привело к более тщательной оценке экономической целесообразности внедряемых решений и аудиту уже работающих технологий. Очевидно, что время непродуманного наращивания мощностей без четкой привязки к эффективности бизнеса ушло в прошлое. Последние два года заметно не столько снижение затрат на ИБ, сколько желание бизнеса лучше понимать особенности возврата средств. На передний план выходят такие вопросы, как "насколько выгодна безопасность?", "каков экономический эффект ИБ-проекта?"

Управляющий партнер консалтинговой компании "Практика Безопасности" Дмитрий Скомаровский считает, что эта тенденция открывает качественно новые рыночные перспективы: "Компании хотят знать не только "сколько это стоит", но "что это нам даст" и "как быстро мы вернем вложенные средства?" Мы наблюдаем существенный рост интереса даже со стороны небольших организаций к таким услугам как параллельный аудит и сторонняя оценка эффективности ИБ-инвестиций". Действительно, в России такие услуги пока в новинку, в то время как на Западе крупные организации часто обращаются к специализированным консультантам, заинтересованным не во внедрении конкретного ИБ-решения, а проведении системного анализа эффективности текущих ИБ-проектов и выявлении путей интенсификации вложений с точки зрения возврата инвестиций. Вполне возможно, что эта тенденция даст толчок развитию нового направления ИБ-консалтинга в России.

Екатерина Немерич