Обзор

Обзор: Телеком 2012Обзор подготовлен

Рейтинг CNews Telecom 2012: ремиссия после затяжной болезни

Российский рынок телекоммуникаций провел первый год после кризиса в поисках дальнейших путей роста. Классическим стратегиям развития, не оправдавшим себя перед кризисом, вновь дан "зеленый свет".

2011 г. в российском телекоме прошел де-факто под знаменем конкурентной борьбы с практически заново возникшим "старым новым" государственным игроком – "Ростелекомом". Большинство телекоммуникационных провайдеров занимались активным наращиванием своих активов с целью возможной продажи если не самому "Ростелекому", то его конкурентам из числа топ-5 компаний рынка, желающих сделать госкомпании "подножку" в том или ином сегменте услуг или регионе. Или же пытались вести с ним соревнование по степени влияния на исход той или иной сделки или партнерства в отрасли. По прошествии года можно констатировать, что удача в этом сопутствовала далеко не всем. Но так или иначе, подобный настрой стимулировал рост выручки топ-30, который превысил 9%, по оценкам CNews Analytics.

По обобщенным данным портала Mergers.ru, совокупный объем сделок M&A-типа в отечественном телекоме в 2011 г. достиг $10 858,94 млн (учтены сделки медийных компаний и ИТ-бизнесов, обслуживающих только связистов). Причем подавляющая их часть пришлась на покупку интернет-провайдеров и операторов мобильной связи.

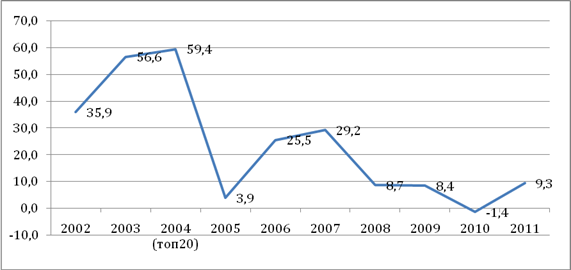

Динамика выручки 30-ти крупнейших операторов CNews Telecom, 2002-2011 гг. (%)

Источник: CNews Analytics, 2012

Прошедший кризис показал, что корпоративный и частный клиент стал "телекомозависимым": ни один из операторов не зафиксировал существенного падения выручки за счет отказа абонентов от тех или иных услуг связи. Тем не менее, "перетасовка" абонентов очень заметна – это стало возможным за счет регионов, в которые приходят федеральные игроки из Москвы. По большому счету, рост пользователей и оборотов операторов, активно занимающихся скупкой активов, характерен для двух основных игроков: МТС и "Мегафон", стремящихся "подсидеть" "Ростелеком".

Некогда активный "третий персонаж" Vimpelcom занят наведением порядка среди своих активов после прошлогодней сделки с Wind Telecom и почти не участвовал в операциях в России (на его счету только поглощение НТК ради закрепления на рынке сотовой связи в Приморском крае). "Брошенные на произвол судьбы" абоненты оператора начали смотреть в сторону других компаний, что отразилось на росте выручки Vimpelcom, который стал самым низким из топ-5 крупнейших операторов страны за 2011 г.

Динамика отрасли, которая замечена как аналитиками, так и Минкомсвязью, позволяет заключить, что рынок продолжил восстанавливаться после кризиса и делает это весьма уверенно, но медленно.

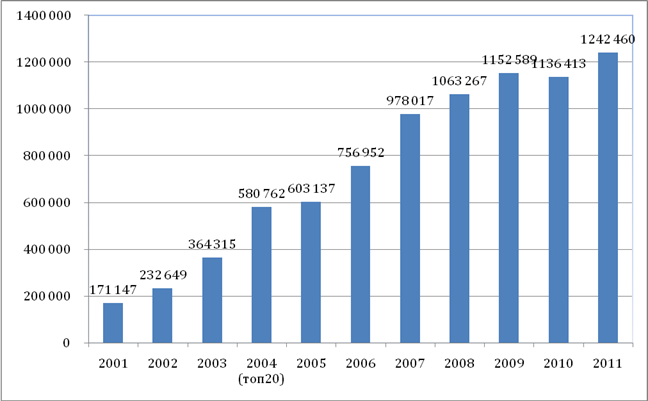

Рост совокупной выручки 30-ти крупнейших операторов CNews Telecom, 2001–2011 гг. (млн руб.)

Источник: CNews Analytics, 2012

Так, по оценкам Росстата, объем всех услуг связи в 2011 г. составил 1423,1 млрд руб. и по сравнению с 2010 г. увеличился в сопоставимой оценке на 2,7% (результат 2010 г. – 2,3%). Оценка Минкомсвязи – 1425 млрд руб. и рост за год на 5,1% (в 2010 г. – на 5,3%). Минэкономразвития дает предварительный расчет объема рынка в 1458 млрд руб., но при этом фиксирует такую же динамику, что и Росстат – 2,7%. На величину объема услуг повлияло дальнейшее развитие сетей связи, внедрение новых видов услуг, тарифная политика операторов, уровень доходов населения и корпоративная активность.

Дерби первого эшелона

Лидером телеком-рынка России четвертый год подряд остается ГК МТС, заработавшая в 2011 г. более 311 млрд руб., показав рост на 8,9%. Это стало возможным за счет дальнейшей экспансии бизнеса в регионы России и развития ее сотового бизнеса, который является главным драйвером роста отрасли (в среднем доходы от услуг подвижной связи в 2011 г. выросли на 6,7%). Входящие в ГК МТС операторы успешно поглощали региональных игроков, выйдя на первое место по сделкам M&A за год.

Второе место рейтинга досталось государственному оператору "Ростелеком", вытеснившему с него Vimpelcom (занимает в 2011 г. третье место с выручкой по России чуть более 266 млрд руб.). Реорганизация "наследника" "Связьинвеста" почти завершилась (по данным "прощальной" отчетности бывшего холдинга его выручка составила 110 млн руб. в 2011 г.). Консолидировав активы, а также совершив несколько M&A-сделок, самой крупной из которых была покупка "Национальных телекоммуникаций" (7 место в CNews Telecom 2011), "Ростелеком" смог показать хороший результат по выручке на уровне 296 млрд руб. и рост в 7,4%.

Разрывы между лидерами по итогам года несколько увеличились – "Ростелеком" отстал от МТС примерно на 15,5 млрд руб., а "Вымпелком" от "Ростелекома" – чуть меньше, чем на 30 млрд руб. Примечательно, что разрыв между МТС и "Вымпелкомом" по итогам 2010 г., когда они занимали первое и второе место соответственно, составлял чуть меньше 26 млрд руб. и "полосатые" росли быстрее МТС. Теперь, год спустя, можно видеть, что подобный расклад на рынке был временным явлением.

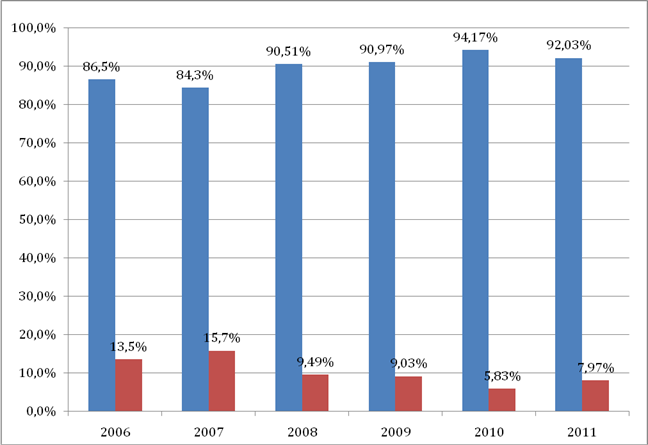

Доля топ-5 операторов CNews Telecom в совокупной выручке, 2006-2011 гг.

Источник: CNews Analytics, 2012

Четвертое место в рейтинге CNews Telecom 2012, как и в прошлом году, занял "Мегафон", консолидированная выручка которого по итогам 2011 г. достигла 242,6 млрд руб., продемонстрировав самый бурный рост компаний топ-5 – 12,6%. Оператор активно наращивал базу активов, соревнуясь с МТС в экспансии на рынке связи в провинциях, приобретая там интернет-провайдеров. Правда компания так и не смогла в течение года договориться о покупке "Акадо" и формально провалилась в попытках усилить свое влияние на столичном рынке связи.

Пятое место в рейтинге ведущих телеком-операторов России по итогам 2010 г. занимает "Транстелеком". Компания продолжила курс на усиление доли на рынке ШПД для частных пользователей, модернизируя собственную сеть и строясь в регионах. Тем не менее судьба ТТК по-прежнему остается туманной в контексте ожиданий ее акционера РЖД распродать все свои непрофильные и малозарабатывающие активы, включая и ТТК.

CNews Telecom FAST: самые быстрорастущие компании отрасли, 2012 г.

| № | Компания | Преимущественная бизнес-модель |

Выручка 2011, тыс. руб. |

Выручка 2010, тыс. руб. |

Рост 2011/2010, % | Рост 2010/2009, % |

| 1 | Новотелеком** | Проводная связь | 1 800 000 | 573 000 | 214,1 | н/д |

| 2 | Вест Колл | Проводная связь | 3 964 592 | 2 400 000 | 65,2 | 22,5 |

| 3 | ЭР-Телеком | Интернет-провайдинг, кабельное ТВ | 9 688 000 | 6 800 000 | 42,5 | 45,5 |

| 4 | Триколор ТВ* | спутниковое ТВ | 4 440 000 | 3 300 000 | 34,5 | 43,5 |

| 5 | Обит | интернет-провайдинг | 839 000 | 628 000 | 33,6 | 29,0 |

| 6 | Гарс Телеком | интернет-провайдинг | 848 900 | 653 323 | 29,9 | 23,7 |

| 7 | Энфорта | Беспроводная связь | 2 220 500 | 1 850 000 | 20,0 | 15,8 |

| 8 | Уфанет | Проводная связь | 1 683 900 | 1 429 500 | 17,8 | 16,9 |

| 9 | Акадо* | Интернет-провайдинг, кабельное ТВ | 12 000 000 | 10 561 466 | 13,6 | 19,2 |

| 10 | Таттелеком | Проводная связь | 6 712 122 | 5 939 421 | 13,0 | 11,2 |

* – оценка Cnews

** – прогноз компании

Источник: CNews Analytics, 2012

Среди второй половины компаний в десятке лидеров почти нет значимых перестановок, кроме отсутствия там "Национальных телекоммуникаций", купленных "Ростелекомом". "ЭР-Телеком" и ФГУП "Космическая связь" делившие в CNewsTelecom 2011 вдвоем одновременно на 10 и 11 месте из-за одинаковой суммы выручек по итогам 2012 года "разорвались" последней отчетностью "СкайЛинка", который остался последней компанией из состава приватизируемого отечественного телеком-холдинга "Связьинвест", причем для "ЭР-Телекома" ушедший 2011 г. принес очень хороший рост на уровне 42,5% (в 2011 г. компания выросла на 45,5%).

Движения внутри второй и третьей десятки

По сравнению с богатым на M&A-сделки с компаниями из нижней части рейтинга CNews Telecom 2010 г. 2011 г. не вызвал особенно серьезных флуктуаций. До 25 места распределение игроков так или иначе совпадает с данными прошлого года за исключением появления двух новых компаний – "Триколор-ТВ" на 15 позиции и объединенной из нескольких региональных активов компании "Новотелеком" на 20 строчке. Также из списка "вышли" обанкротившийся IP-провайдер "Арктел", активы которого переданы частично "А-Телу" и частично – другим мелким компаниям, а также NetByNet, купленный "Мегафоном". Примечательно, что в рейтинге могли бы и не участвовать "Уфанет" и "Старт Телеком", если бы их смогли поглотить МТС и МТТ. Однако, вопреки слухам о почти готовых сделках, компании сохранили самостоятельность.

Более интересные перестановки начинаются после 23 места. В рейтинге появился еще один новый региональный игрок – "Стрела Телеком", консолидировавший активы нескольких ШПД-провайдеров и создаваемый, как считают аналитики рынка, исключительно для перепродажи более крупным игрокам. Кроме того, в рейтинг смог войти оператор спутникового телевидения "Орион Экспресс" (26 место) вследствие стремительного двукратного роста в 2010 г. Нижняя часть таблицы – места с 27 по 30 заняты "ПиН Телекомом", "Гарс Телекомом", "Обитом" и "Смарт Телекомом". Если "Гарс Телеком" и "Обит" давно известны на рынке и почти всегда входят в топ-30 крупнейших телекомов России, то дебютировавший в прошлом году "ПиН Телеком" из Санкт-Петербурга выглядит до сих пор "серой лошадкой". Особенно в свете процедуры своего банкротства после массовой скупки телеком-активов на петербургском рынке.

По оценкам Минкомсвязи, отрасль телекома в России сохранит тенденцию к росту. Уже по итогам первого квартала 2012 г. общие доходы от услуг связи составили 368 млрд руб. (на 9% выше, чем за аналогичный период предыдущего года), что свидетельствует о положительной динамике рынка.

По оценкам PMR Research, опубликованным в докладе "Телекоммуникационный рынок России. Прогноз развития на 2011-2015 годы", объем российского рынка телекоммуникационных услуг в 2012 г. достигнет 30 млрд евро, показав прогнозируемый рост на уровне 5,7%. Это станет возможным из-за дальнейшего подъема инвестиционной активности операторов и за счет повышения качества обслуживания и предложения новых услуг в области самого быстрорастущего сегмента рынка интернет-доступа.

Михаил Демидов