Интернет-эквайринг: русский рынок на троих

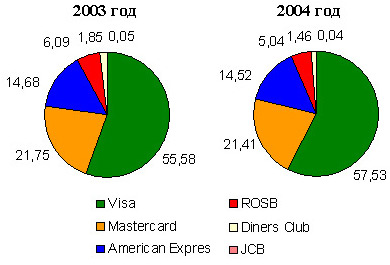

Широкая распространенность пластиковых кредитных карт, возможность оплаты практически в любой валюте мира, простота использования, неопределенный статус платежных систем, оперирующих цифровой наличностью и в совокупности с растущим карточным рынком России – все эти факторы могут привести к быстрому росту карточных электронных платежных систем в нашей стране. Понимая это, многие интернет-магазины стремятся организовать прием карт как средства оплаты. Вместе с тем, для реализации этого необходимо выбрать соответствующую платежную систему, а также банк, который будет непосредственно осуществлять интернет-эквайринг. Но эта задача комплексная, и банки-эквайеры в большинстве случаев очень придирчивы к своим партнерам в реализации электронных платежей. Ситуация осложняется еще и тем, что количество банков, осуществляющих интернет-эквайринг, крайне ограниченно, а серьезных игроков в России и вовсе единицы. Если учитывать, что по состоянию на 1 марта 2006 года в России было зарегистрировано 1244 банка, имеющих право осуществлять банковскую деятельность, то 5-7 банков, осуществляющих интернет-эквайринг, это всего 0,2-0,3%. Впрочем, на развитом карточном рынке США всего 6 банков. С учетом того, что в США еще в 2003 году насчитывалось свыше 7,5 тыс. банков, то доля интернет-эквайеров здесь составляет 0,08%. Вместе с тем, с учетом карточного оборота США, очевидно, что американские интернет-эквайеры оперируют совсем другими суммами, нежели их российские коллеги. Тем не менее, вопрос крайне низкого количества интернет-эквайеров даже на развитых рынках весьма интересен. Всегда самый крайний Для оказания услуги интернет-эквайринга банку необходимо проделать ряд процедур. Прежде всего, получить лицензию на эту деятельность, затем крайне желательно внедрить специализированные технологии обеспечения информационной безопасности транзакций как минимум от двух крупнейших международных платежных систем – Visa и MasterCard (многие считают, что чем больше видов карт поддерживает интернет-магазин, тем он престижнее, соответственно крупный банк должен поддерживать интернет-эквайринг как можно большего количества популярных пластиковых карт). При этом доходность от интернет-эквайринга весьма невысока, и процент банка от оказания данного вида услуг в последние годы постоянно снижается. Соответственно, сколько-нибудь существенные доходы банк получает лишь при значительных оборотах обслуживаемых интернет-магазинов. Вместе с тем риски интернет-эквайера очень велики. Согласно требованиям практически всех крупнейших международных платежных систем (Visa, MasterCard и другие) ответственность за погашение финансовых обязательств в случае выставления чарджбэков и штрафов несет продавец товара или услуги. Однако, если данный контрагент не в состоянии погасить выставленные обязательства, то ответственность практически во всех случаях несет именно банк-эквайер. Причем надо понимать, что обычный эквайринг (который развит несравненно больше и присутствует в подавляющем большинстве банков) очень важен для банков, и не выполнить возникшие финансовые обязательства по интернет-эквайрингу означает разругаться с той же Visa или MasterCard. Очевидно, что ни один банк не пойдет на такой конфликт. Примечательно, что жесткие требования международных платежных систем касаются не только погашения финансовых обязательств по чарджбекам. И Visa, и MasterCard предъявляют крайне жесткие условия к партнерам банка, оказывающего услуги интернет-эквайринга. В частности, запрещено принимать пластиковые карты в качестве оплаты за порнографию, не разрешается даже размещение соответствующих баннеров на сайте партнерского интернет-магазина. Кроме того, запрещено использование бесплатного хостинга магазином, также его сайт должен содержать полную и актуальную информацию по ценам на продаваемые товары и многое другое. Любопытный факт: несколько лет назад интернет-магазин товаров для геев GayShop.ru решил организовать прием платежных карт через электронную платежную систему Assist, банком-эквайером которой в то время был "Альфа-банк". После оформления заявки и ее рассмотрения, интернет-магазин получил отказ со следующей мотивацией "Альфа-Банк" вынужден отказать Вам в заключении договора интернет-эквайринга в связи с высоким финансовым риском и несоответствием имиджу Банка". Очевидно, что даже в случае согласия банка с большинством этих требований (так, например, обслуживание порно-торговцев негативно отразится, прежде всего, на репутации самого банка), самостоятельно банк не в состоянии проконтролировать все партнерские магазины и нередко попадает под огромные штрафы именно из-за недобросовестности партнеров. Причем нередко размеры штрафов и чарджбэков таковы, что партнер не в состоянии их погасить, и вся ответственность опять ложится на банк-эквайер. Интернет-эквайринг в России Как уже упоминалось, на российском рынке насчитывается не более 3-4 действующих интернет-эквайеров. Основные из них: "Росбанк", "Импэксбанк" и банк "Балтийский". Примечательно, что раньше игроков на рынке интернет-эквайринга было больше, и они были крупнее: "Альфа-Банк", "Гутабанк", "Абсолют Банк", "Автобанк" и другие. По ряду причин все эти банки прекратили осуществлять услуги интернет-эквайринга. Самым громким и неожиданным уходом с этого рынка стало прекращение интернет-эквайринга от лидера – "Альфа-банка". В сентябре 2005 года "Альфа-банк" неожиданно объявил о прекращении предоставления им услуг интернет-эквайринга с 30 сентября 2005 года. Один из крупнейших банков страны мотивировал свое решение с реструктуризацией клиентского портфеля по данному виду услуг и планах по оказанию интернет-эквайринга лишь для крупных клиентов. Тем не менее, многие эксперты отмечали, что резкое прекращение интернет-эквайринга было связано, скорее всего, с тем, что банк крупно проштрафился с каким-либо из своих партнеров, грубо нарушивших требования одной из международных платежных систем. В пользу этой версии говорит и тот факт, что по состоянию на май 2006 года "Альфа-банк" по-прежнему не предоставляет услуги интернет-эквайринга. Вместе с тем, на сайте среди прочих дополнительных сервисов указана и услуга интернет-эквайринга. По запросу CNews в июне 2006 года служба поддержки "Альфа Банка" сообщила о том, что банк обеспечивает интернет-эквайринг лишь для собственных карт. Карты, эмитированные другими банками, не обслуживаются в интернете. Однако, например, интернет-эквайером интернет-магазина компании Dixis по приему пластиковых карт является именно "Альфа-банк". При этом в Dixis отмечают, что "Альфа Банк" предоставляет возможность принимать в нашем интернет-магазине к оплате карты международных платежных систем VISA и MasterCard, независимо от банка-эмитента, при этом интернет-эквайринг обеспечивается провайдерами услуг РБС и Assist". Кроме того, в Dixis отмечают, что "Альфа-Банк" ввел следующие критерии, которым должен отвечать интернет-магазин для заключения договора об интернет-эквайринге: физическое присутствие на рынке (наличие торговых точек), не менее года успешной работы на рынке, оборот по счетам не менее 20 млн. руб. в год. Как бы то ни было, "Альфа-банк" сегодня не заявлен как серьезный игрок российского рынка интернет эквайринга, несмотря на то, что еще год назад являлся его лидером. Другие игроки, такие как "Гутабанк", "Абсолют Банк", "Автобанк" и прочие ушли с этого рынка еще раньше. Кратко рассмотрим действующих игроков российского рынка интернет-эквайринга. "Росбанк" Структура оборота UCS по различным платежным системам, %

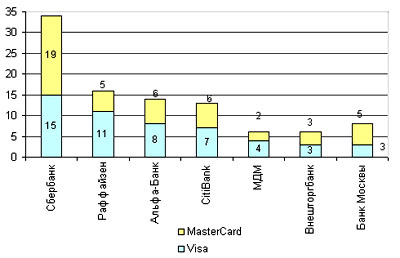

Источник: данные компании Штат UCS составляет более 550 человек и обслуживает свыше 17 тыс. торговых точек с 10 тыс. POS-терминалов. Из карточных электронных платежных систем с UCS в России работают Chronopay и Assist. Оборот UCS по некоторым российским эмитентам* карт Visa и MasterCard по итогам 2004 года, %

* на оставшиеся банки приходится 49% оборота для Visa и 54% для MasterCard Любопытно, что в структуре оборота UCS по видам услуг наибольшую долю занимают услуги оплаты расходов в магазинах (50,78% по итогам 2004 года), отелей (20,93%) и ресторанов (6,39%), туристических услуг (2,5%) и авиалиний (2,28%). На оплату телекоммуникационных услуг и интернета приходится 2,16% и 0,46% оборота UCS соответственно. Партнерами UCS в России являются карточные электронные платежные системы Chronopay, Assist и Cyberplat. "Импэксбанк" "Импэксбанк" является принципиальным членом Visa и MasterCard, причем по обеим системам банк является сертифицированным интернет-эквайером. При процессинге карт Visa используется технология Verified by Visa, при процессинге MasterCard – Mastercard Secure Code, что позволяет партнерским интернет-магазинам официально принимать к оплате пластиковые карты этих международных платежных систем, а также ряд других преимуществ. Так, использование программы MasterCard Secure Code дает возможность всем участникам электронных расчетов – эмитенту, эквайеру, владельцу карты и интернет-магазину в равной степени разделить между собой риски. Также технология позволяет осуществлять аутентификацию владельца карты без загрузки дополнительных программных модулей на компьютер клиента. Партнер "Импэксбанка" в России – платежная система Assist. Банк "Балтийский" Алексей Бузин / CNews |

Высокие риски и невысокая доходность на рынке интернет-эквайринга приводят к тому, что количество банков, оказывающих соответствующие услуги, ограничено. В России же, после ухода нескольких крупных игроков, количество таких банков невелико.

Высокие риски и невысокая доходность на рынке интернет-эквайринга приводят к тому, что количество банков, оказывающих соответствующие услуги, ограничено. В России же, после ухода нескольких крупных игроков, количество таких банков невелико.